투자에 필요한 재무제표 - 2 (재무상태표 & 매출인식)

페이지 정보

본문

블로그 : https://blog.naver.com/medikim9094/221630403253

재무상태표의 구성

앞서 알아본 손익계산서가 기간 동안의 경영성과, 즉 과거 시간의 손실과 이익에 대하여 정리하고 기록한 것이라면 재무상태 표는 특정 시점(분기, 반기, 연말)에서의 재무상태를 나타낸 표이다. 여기서 말하는 재무 상태라는 것은 무엇일까??

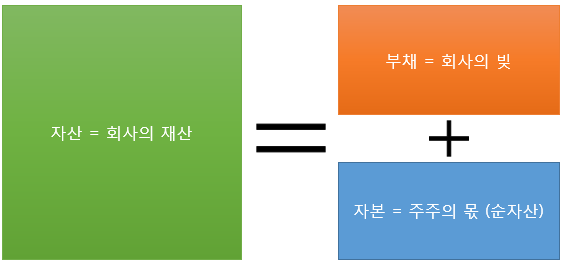

이것을 알아보기 위해서는 우리는 한 가지 도표를 볼 필요가 있다.

이표로부터 아래의 공식을 이끌어 낼 수 있습니다.

기초 회계 공식 => 자산 = 부채 + 자본

재무상태표는 이 공식을 표로 나타낸 것이다.

“자산이라는 것이 부채와 자산의 합이다.“

이 간단한 명제는 해석하기에 따라 다양한 의미를 함유하고 있다.

사실은 우리가 투자하려는 기업이

어떻게 자산을 구성하고 있느냐에 따라서 우리는 이 기업이 앞으로 번 돈이

어떻게 분배될 것인 지에 대해 알 수 있습니다.

우리는 이 회계공식을 기초로 하여 각 부분에 대해서 앞으로 차근차근 알아보도록 하자

자산 = 유동자산 + 고정자산으로 나눌 수 있고

부채 = 유동부채 + 고정부채로 나눌 수 있습니다.

여기서 유동과 고정을 나누는 기준은 1년이다.

그리고 자본= 자본금 + 이익잉여금 으로 볼수 있고

자본금은 회사를 세울 때 주주들로부터 받은 돈이다.

그리고 이익잉여금은 영업활동으로 생긴 순이익으로

주식투자자의 입장에서는 당기순이익중 배당을 주고 남은 돈으로 보면 된다.

번외로 매출 활동에 대해 간략하게 알아보겠습니다.

매출은 기업이 영속적으로 생존하기 위해 꼭 필요한 활동입니다.

매출이 없는 기업은 적자기업 즉, 미래에 부도의 위험을 않고 있는 기업이라고 볼 수 있습니다.

이러한 매출도 기업마다 인식하는 방법에 차이가 있습니다.

그리고 이러한 차이 때문에 기업의 실적에도 큰 차이가 나오는데요

그럼 이런 매출인식 방법은 어떻게 확인이 가능할까요?

이러한 매출 인식은 사업보고서에 주석 부분에서 확인이 가능합니다.

만약 우리가 스마트폰을 산다고 하면 우리는 완성된 제품을 사게 될까요?

주문하고 나서 제품이 만들어 질 때까지 시간이 한참 걸린 후에 인도받게 될까요?

이러한 산업 간 기업 간의 특성 때문에 매출을 인식하는 방법은 회사마다 다릅니다.

크게 두 가지로 나눌 수 있는데,

1) [완성품] 인도기준 - 제품이 소비자에게 인도될 때 수익을 인식합니다.

주로 B2C 기업이 이러한 기준을 사용합니다. ex) 현대자동차, 삼성전자(스마트폰)

즉 [매출= 판매량 X 가격]으로 매출을 인식하며, 매출을 추정할때 우리는 판매량과 가격의 변동을 추적하게됩니다.

2) 진행기준 - 조선업, 건설업처럼 제품 생산기간이 오래 걸릴 때 제품이 만들어지는 진행률에 따라서 매출로 인식하는데 이를 진행 기준이라고 합니다. ex) 현대중공업, 대우건설

진행기준의경우 [매출 = 계약금 X 진행율]이기 때문에 우리는 이러한 기업의 매출을 추정하거나 예측하기가 더어렵습니다.

또한 계약방식에 따라 헤비테일, 정액으로 나누는 방식등 수주방식에따라 보고서에 나타나는 수주금액또한 천차 만별입니다.

따라서, 우리는 이러한 진행기준의 기업의 수주산업을 다룰 때에는 수주잔고에 주목해야 합니다.

관련링크

- 이전글2020년 1월 증시 캘린더 20.01.01

- 다음글[책 후기] 밀레니얼 이코노미 - 홍춘욱, 박종훈 20.01.01

댓글목록

등록된 댓글이 없습니다.